Ошибка при запросе PDF!

Перезагрузите страницу и попробуйте ещё раз

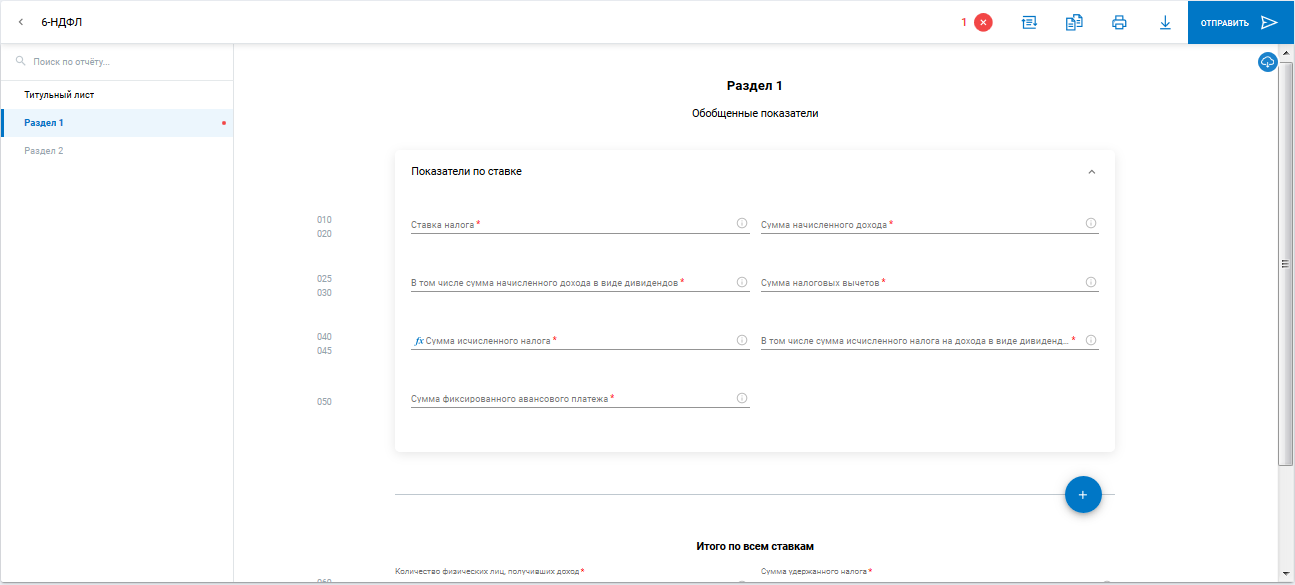

6-НДФЛ Междокументные контрольные соотношения

В Астрал Отчет 5.0 в отчете 6-НДФЛ происходит сверка по отчетам: 2-НДФЛ, Налоговая декларация по налогу на прибыль организаций (ДНП), Расчет по страховым взносам (РСВ).

В отчете реализованы следующие контрольные соотношения:

стр. 020 по соответствующей ставке (стр. 010) = ∑ стр. "Общая сумма дохода" по соответствующей ставке налога справок 2 НДФЛ с признаком 1, представленных по всем налогоплательщикам этим налоговым агентом, и стр. 020 по соответствующей ставке налога (стр. 010) приложений N 2 к декларации по налогу на прибыль, представленных по всем налогоплательщикам этим налоговым агентом (соотношение применяется к 6НДФЛ за год)

стр. 025 = ∑ дохода в виде дивидендов (по коду доходов 1010) справок 2 НДФЛ с признаком 1, представленных по всем налогоплательщикам этим налоговым агентом, и дохода в виде дивидендов (по коду доходов 1010) приложений N 2 к ДНП, представленных по всем налогоплательщикам этим налоговым агентом (соотношение применяется к 6НДФЛ за год)

стр. 040 по соответствующей ставке налога (стр. 010) = ∑ стр. "Сумма налога исчисленная" по соответствующей ставке налога справок 2 НДФЛ с признаком 1, представленных по всем налогоплательщикам этим налоговым агентом, и стр. 030 по соответствующей ставке налога (стр. 010) приложений N 2 к ДНП, представленных по всем налогоплательщикам этим налоговым агентом (соотношение применяется к 6НДФЛ за год)

стр. 080 = ∑ стр. "Сумма налога, не удержанная налоговым агентом" справок 2 НДФЛ с признаком 1, представленных по всем налогоплательщикам этим налоговым агентом и стр. 034 приложений N 2 к ДНП, представленных по всем налогоплательщикам этим налоговым агентом (соотношение применяется к 6НДФЛ за год)

стр. 060 = общее количество справок 2НДФЛ с признаком 1 и приложений N 2 к ДНП, представленных по всем налогоплательщикам этим налоговым агентом (соотношение применяется к 6НДФЛ за год)

Номер статьи: 129683000

Обновлено: 20.12.2023 08:25+0000